[초저금리 활용해 노후 대비]

-전세금 지렛대로 활용

"전세 끼고 주택 매입해 퇴직금 받으면 월세 전환" 2~3채씩 사는 월급쟁이도

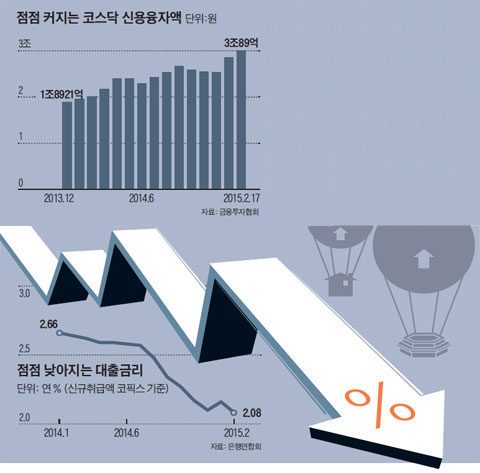

코스닥 신용융자 사상 최대… 코스피 역전… 3조원 웃돌아

"저인플레… 월급 상승 미미… 상환 능력 차질 생길 수도"

정년까지 8년 남은 세종시 공무원 A씨. A씨는 최근 신축한 투룸 빌라 3채를 한꺼번에 사들이는 모험을 감행했다. 은퇴 이후 어떻게 생활해야 할지 고민하다가 내린 결정이었다. 빚은 악(惡)이라고 생각해왔던 A씨였지만 대출 이자가 3%대로 그리 높지 않다는 사실에 용기를 냈다. 그는 "월세 주택은 선점해 두지 않으면 나중에 은퇴할 때엔 물량이 없을 것 같았고 대출을 받아도 이자 부담이 월 50만원 정도여서 월급으로 충분히 충당할 수 있게 계획을 짰다"면서 "정년까지 앞으로 8년간 월급 받으면 부지런히 은행 빚을 갚고, 은퇴 후엔 3채에서 월세 받아 사는 게 꿈"이라고 말했다.

초저금리 시기에 값싼 은행 대출을 활용해 노후에 대비하려는 사람이 늘면서 빚테크 2.0 시대가 열리고 있다. 과거 고성장·고금리 시기에 흔히 볼 수 있었던 '묻어두면 돈 된다'는 식의 무차별 투자에서 벗어나, 금리 문턱이 낮아진 대출을 최대한 활용해서 불확실한 노후에 대비하려는 것이다. 원금과 이자를 동시에 상환할 수 있는 정상적인 차주(借主)들이 초저금리 혜택을 누리려고 신발끈을 동여매기 시작하는 것이다. 강지현 하나은행 도곡PB센터장은 "최근 들어 대출 문의가 자주 들어오고 실제 대출도 많이 이뤄지고 있다"며 "주로 상환 능력이 충분한 사람들이 토지를 개발해 현금 흐름을 창출하려고 한다거나, 혹은 월세 수익이 나오는 부동산을 매입하는 등 노후 대비 목적에서 대출하는 경우가 많다"고 말했다.

◇전세금을 레버리지로 활용해 노후 준비

대구에 사는 50대 주부 이모씨는 설날 전에 부랴부랴 서울까지 원정 와서 30평대 강북 아파트를 4억4000만원에 매입했다. 이씨가 사들인 아파트엔 4억2000만원의 전세금이 끼여 있어 사실상 이씨가 투입한 자금은 2000만원 정도이다. 이씨는 "남편이 은퇴를 앞두고 있어 월세 주택을 찾던 중, 대구·부산에 비해 서울 지역의 아파트 가격이 덜 올라 앞으로 오를 가능성이 높다는 생각이 들었다"면서 "지금은 전세를 끼고 매입했지만 나중에 퇴직금을 받아 전세를 월세로 돌릴 계획"이라고 말했다. 장인석 착한부동산투자연구소 대표는 "직장인들은 안정적으로 월급을 받기 때문에 집 살 때 전세금을 레버리지(지렛대)로 활용하기에 부담이 없다"면서 "더구나 전세금이 많이 올라서 은행 대출 부담이 예전에 비해 더 줄어들다 보니 한꺼번에 2~3채씩 사들이는 월급쟁이도 나타나고 있다"고 말했다. 수요가 워낙 높다 보니, 강남·마포 등 일부 지역에선 월급쟁이들이 손쉽게 사들일 수 있는 1억~2억원대 빌라들이 아예 짓기도 전에 팔리는 완판(完販) 행진을 벌이고 있다는 설명이다. 박상언 유엔알컨설팅 대표는 "과거 레버리지 투자는 시세 차익을 기대하며 돈을 묻어놓고 무턱대고 기다리는 식이었지만, 지금은 현금 흐름이 창출될 수 있는 물건에 투자해 미래를 대비하면서 생활의 질을 높이려는 목적에서 빚을 내는 사람이 많다"고 말했다.

◇불붙는 코스닥… 신용융자 사상 최대

주식시장 역시 초저금리가 영향을 미치고 있다. 개인들이 코스닥 주식을 사기 위해 일정 기간 빌리는 신용융자 규모는 연일 사상 최고치를 갈아치우는 중이다. 코스닥의 신용융자 규모는 지난달 시가총액 7배 수준인 코스피 시장을 역전하더니, 17일 3조원을 웃돌았다. 1년 전(1조9000억원)과 비교하면 크게 늘어난 수치다. 전문가들은 금리가 낮아질수록 신용융자 규모는 더욱 커질 것으로 내다본다. 삼성증권에 따르면, 지난해 코스닥 시장의 신용융자 이자 비용은 최대 646억원에 달했지만 지금은 그보다 낮은 580억원 수준이다. 김진성 KB금융지주 경영연구소 연구위원은 "물가가 많이 상승하지 않는 저인플레 시기엔 월급 상승이 미미해 상환 능력에 차질이 생길 가능성이 높다"면서 "저금리로 상환 부담이 줄었다고 해서 무작정 부채를 늘리는 것은 피해야 한다"고 말했다.

'재테크' 카테고리의 다른 글

| 권상우의 '가족사랑'은 빌딩재테크로..300억대 부자 (0) | 2015.03.07 |

|---|---|

| <오늘의 투자전략> 부동산이 뜨면 주가도 오른다? (0) | 2015.03.04 |

| 태진아, 43억에 산 건물 2년새 12억↑..투자원금 회수 (0) | 2015.02.26 |

| H.O.T 장우혁 22억 빌딩→80억..월 2500만원 '쏠쏠' (0) | 2015.02.17 |

| [분양권 거래로 재테크 해볼까] 떴다방 말에 현혹되면 '큰코'.. 실제 분양계약자인지 먼저 확인을 (0) | 2015.02.16 |